在口岸合作新款式下,航运联盟化趋向初见眉目。中国口岸行业纷纷对准口岸之间、航运企业之间的联盟趋向,率先推进口岸集群化成长。此外,口岸企业深切推进财产化成长,以口岸为依托,成长与物流业相适合的制造业、办事业,以进一步实现港城融合。

运营厦门港的厦门港务营收较为不变,但净利萎缩加剧。前三季度和三季度,厦门港务别离实现净利润1.23亿元和4023万元,同比别离下降13.72%和22.26%,上半年净利润降幅为8.87%。

的汉堡港和比利时的安特卫普港近年来的比赛态势愈加较着。客岁岁首年月起,安特卫普港集装箱吞吐量起头呈现大幅增加,特别是来自亚洲的集装箱量攀升。前三季度,安特卫普港运营呈稳增加态势,货色吞吐量达1.62亿吨,同比增加3.3%;集装箱吞吐量750万TEU,同比增加4.0%。受船舶大型化趋向影响,优良的水深为安特卫普港集装箱吞吐量立异高供给无力保障。

同在京津冀地域的港(601000.SH)继续连结业绩强势增加态势。前9月,实现停业收入49.25亿元,同比增加31.71%;实现利润总额12.09亿元;实现净利润9.61亿元,同比增加15.46%。反映在吞吐量上,港前9月货色吞吐量达1.49亿吨,同比增加31.15%。

前9月,大连港(601880.SH)营收在北方口岸中拔得头筹,为98.10亿元,较客岁同期的65.10亿元增加50.76%;但归属于上市企业股东的净利润(净利润)并未同步上升,同比下降6.87%至3.46亿元;扣除非经常性损益后,实现净利润3.29亿元,同比增加5.9%。仅三季度,大连港业绩苏醒,别离实现停业收入和净利润33.29亿元和1.24亿元,同比涨幅别离达38%和46%。

淡马锡旗下的新加坡国际港务集团(PSA)下辖PSAMarine和PSAHNN两家子公司,在中国(、)、阿根廷、印度等10多个国度运营口岸。新加坡以物流核心、商业核心和金融核心著称于世,但支持其成为物流核心的新加坡港,货色吞吐量却急剧下跌。前三季度,新加坡口岸合计吞吐量4.41亿吨,与客岁同期的4.37亿吨比拟变化不大;集装箱吞吐量2303万TEU,不及客岁同期的2351万TEU。与之相对应的是,三季度,新加坡P环比萎缩4.1%,为自2012年以来最差的一个季度。

对于欧洲成长而言,英国“脱欧”成为影响口岸业成长的潜在要素。鹿特丹港称目前尚未影响其吞吐量数据,而将继续加强与中国的贸易商业合作,吸引外来投资。

内河口岸三季度业绩较着向好。中国最大的内河港上市企业——重庆港九(600279.SH)营收持续下滑,但成本无效缩减,净利润逆市添加。前三季度,重庆港九实现停业收入11.95亿元,同比下降21.98%;净利润6180万元,同比小幅上涨5.72%;扣除非经常性损益后,盈利5427万元,同比增加11.22%。三季度,重庆港九净利同比大幅增加60%至2693万元(客岁同期为1688万元)。

对公共船埠的将来运营,DPWorld指出,“目前市场形势仍然严峻,特别对于依赖天然资本的经济体而言,但DPWorld的投资组合却在不竭升值,这证了然全球多元化投资的劣势地点。”

在腹地经济增速下滑的环境下,营口港(600317.SH)改变成长思,从仅面向东北腹地的起点港向面向世界的直达港改变,特别在海铁联运范畴不竭冲破。前9月,营口港完成海铁联运量345835TEU,同比增加9.1%。多式联运营业支持下,前三季度营口港完成货色吞吐量27721.9万吨,同比增加2.3%;集装箱吞吐量457.5万TEU,同比增加1.4%;营收和净利润别离达到25.61亿元和3.53亿元,未扭转负增加趋向,但三季度业绩回暖,净利同比增加8%至1.32亿元。

欧洲口岸竞合成长

当前,全球经济成长进入“新平淡”阶段,口岸成长面对新要求与挑战。国度统计局和交通运输部统计数据显示,前三季度,规模以上口岸完成货色吞吐量87.94亿吨,同比增加2.2%,增速同比放缓0.6个百分点;规模以上口岸完成集装箱吞吐量1.62亿TEU,同比增加3.5%,增速同比放缓1.5个百分点。

买卖所上市的长江和记实业无限公司(长和)部属口岸企业——和记口岸集团无限公司(和记口岸)为全球最大的集装箱口岸运营商。前三季度,和记口岸信任实现停业收入89.55亿港元,同比下降6.5%;税前净利润27.95亿港元,同比下降0.1%;归属于所有者净利润13.27亿港元,同比增加9.6%。三季度,和记口岸信任停业收入和净利润别离为32.65亿港元和4.30亿港元,同比别离下降6.8%和18.2%。

全球来看,相关数据显示,一季度全球商业量同比持平;二季度下降0.8%。全球最大经济成长体——美国,客岁进出口总值削减2000多亿美元,本年前9月,商业额再次削减4700亿美元。

此种布景下,前三季度中近海运港话柄现停业收入4.19亿美元,同比增加0.75%;净利润2.16亿美元,同比下降22.56%。三季度,实现停业收入1.44亿元,同比增加3.36%;净利润4389.9万元,同比大幅下降52.04%。不计入出售佛罗伦货箱之溢利及应占佛罗伦货箱之利润,以及受可供出售金融资产的减值拨备影响,三季度,中近海运口岸所有者应占利润同比下跌37.3%至4389.9万美元;前三季度,净利润同比下跌27.8%至1.5亿美元。

迪拜全球港务集团公司(DPWorld)在全球运营着50多个船埠和多家物流核心。前三季度,DPWorld集装箱吞吐量达4752万TEU,与客岁同期的4648万TEU比拟,同比增加2.2%。三季度,DPWorld处置集装箱1610万TEU,环比小幅增加,此次要得益于其在欧洲和印度次口岸表示强势。

珠江口岸南方后起

公共船埠形势严峻

作为中国央企层面的公共船埠办事商,中近海运口岸()凭仗集团劣势,在巩固大中华地域船埠营业的同时,逐渐加速全球化计谋,通过本钱运作体例进行股权结构。

北方口岸业绩分化

上半年亮点不竭的青岛港()国际化营业深切拓展,前9月完成集装箱吞吐量1344万TEU,同比增加4%;货色吞吐量3.22亿吨,同比增加4.3%。实现停业收入24.35亿元,净利润约12.1亿元,青岛前湾具有者应占净利润约12.16亿元。

前三季度,受煤炭和铁矿石吞吐量下跌影响,鹿特丹港完成货色吞吐量同比下跌1.9%(客岁全年为同比上涨5.4%)。此中,液体散货1.60亿吨,同比下跌0.4%;干散货6030万吨,同比下跌7.8%。

汉堡港尚未发布三季度吞吐数据,但汉堡港认为海运量或无法再达到以前的高位,因而为了应对海运量可能持久下降的态势,汉堡港务局4月份倡议了“口岸联盟”步履,釜山、新加坡、深圳、、费利克斯托和安特卫普等口岸是这一将来合作收集上的主要伙伴。

欧洲西岸在不足1500公里的海岸线上集中了浩繁规模不等的口岸,这些口岸的腹地、货种和成本几近不异。在统一腹地,鹿特丹港、汉堡港和安特卫普港以鼎足之势之势进行着激烈合作。

宁波港营收净利继续回落。前9月,实现停业收入125.34亿元,同比下降3.81%;净利润18.87亿元,同比下降17.49%;扣除非经常性损益后为18.29亿元,同比下降18.06%。此中,三季度营收有所回落,为39.11亿元(客岁同期为42.68亿元),但得益于省级口岸整合效益净利润由客岁同期的7.31亿元增至9.15亿元。

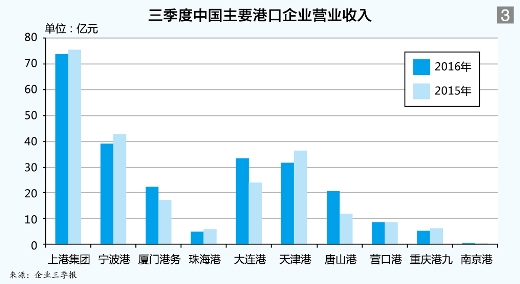

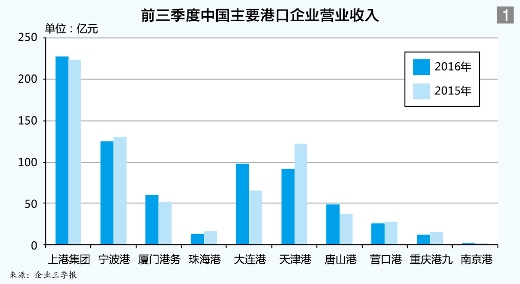

吞吐量低迷,口岸企业全体乏善可陈。前三季度,中国口岸企业营收和净利增加放缓较着,以至呈现负增加

吞吐量低迷,口岸企业全体乏善可陈。前三季度,中国口岸企业营收和净利增加放缓较着,以至呈现负增加(见图1、2)。

受全球经济增加迟缓及中国进出口负增加影响,中近海运口岸船埠营业集装箱吞吐量增加有所放缓。前三季度,吞吐量同比上升3.9%至7023.76万TEU,此中三季度吞吐量上升4.7%至2421万TEU。

比拟之下,珠三角地域的珠海港(000507.SZ)成为南方口岸的后起新秀。珠海港继续落实“细分市场、精准营销”的运营行动,外贸石材进口量和内贸集装箱营业增加较着,截至三季度末,完成货色吞吐量255.6万吨,同比增加23.3%;集装箱吞吐量11.6万TEU,同比增加20.9%;前三季度和三季度别离实现净利润8400万元和1107万元,同比别离大增62.17%和451.89%。

京津冀地域大港的天津港(600717.SH)业绩改善仍待区域资本整合结果。前三季度,天津港停业收入同比下降约25%至91.33亿元,净利润同比增加约0.73%至10亿元。从三季度来看,营收降幅收窄,毛利率同比添加。天津港在三季度实现停业收入31.80亿元,同比下降12.27%,跌幅较上半年下降30.5%,有较大收窄;毛利率28.90%,较上半年的29.53%亦有下降。

内河口岸发力

位于长江下流的南京港(002040.SZ)上半年起头逐步脱节低迷态势,次要装卸货种包罗原油、成品油和液体化工品。前三季度,南京港别离实现停业收入和净利润1.36亿元和2123万元,较客岁同期的1.13亿元和1517万元,别离增加20.49%和39.92%。三季度,别离实现停业收入和净利润4397万元和649万元,同比别离增加19%和45%(见图3、4)。

东北证券对此评论称,天津港只具有集团157个船埠中的61个,大集团小企业款式影响利润,处理集团下A股、H股上市企业同业合作的许诺即将到期,该问题的处理方案无望加快出炉。此外,通过资本整合削减环渤海口岸恶性合作反复扶植现象,口岸分工也会愈加明白。

大连港业绩转好次要得益于三季度汽车船埠营业和散杂货船埠在混矿、大船接卸上的立异成长,货色吞吐和进口铁矿石增幅较大。三季度,大连港完成集装箱吞吐量307.1万TEU,同比增加3.7%;液体货色吞吐量1378.2万吨,同比下降1.7%;散货吞吐量1468.6万吨,同比增加19.1%。

长三角两大港——上港集团(600018.SH)和宁波港(601018.SH)成长乏力。前9月,上港集团实现停业收入228.13亿元,同比增加2.22%;净利润39.58亿元,同比下降12.52%;扣除非经常性损益后,实现净利润35.78亿元,同比下降17.6%。三季度,上港集团别离实现停业收入和净利润73.97亿元和10.41亿元,远不及客岁同期的75.44亿元和14.27亿元。

北方口岸以环渤海地域成长为引擎,环渤海口岸群是煤炭和铁矿石等大散货的主要吞吐集地。

从区域来看,长三角、环渤海堆积了绝大大都劣势海港,珠三角海港在口岸业整合大潮中踌躇不前。前9月,全国口岸集装箱吞吐量累计增速3.5%,口岸货色吞吐量累计增速2.2%。次要口岸三季度业绩有所回暖。

中国口岸择机成长

鹿特丹港持久为欧洲最大的海港,前三季度,鹿特丹港处置集装箱吞吐量930万TEU,同比增加0.4%。前5月,鹿特丹港集装箱吞吐量呈现下滑迹象,但自6月起,环境较着好转,估计该趋向将延续至四时度。

中国口岸企业任重道远。关于口岸经济将来成长,国务院成长研究核心副主任隆国强指出,中国物流运输持久具有“进”与“出”不婚配的矛盾,“进”是以干散货为主,“出”则是以集装箱货为主,这种不婚配意味着口岸物风行业降低成本的空间很大,客观上也要求重点考虑若何操纵好这种不婚配矛盾,降低成本。

记者贾天琼

...(查看全文)